2024年12月25日PX-PTA周报:供需博弈下的价格走势

本报告由大地期货研究院发布,分析了2024年12月25日PX和PTA市场的供需现状及价格走势。

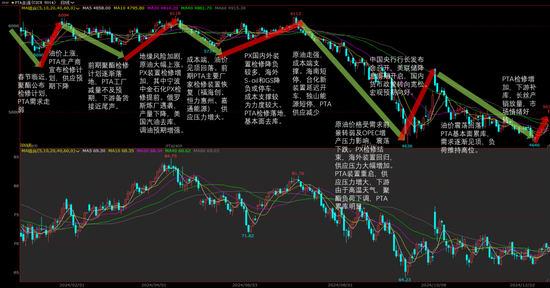

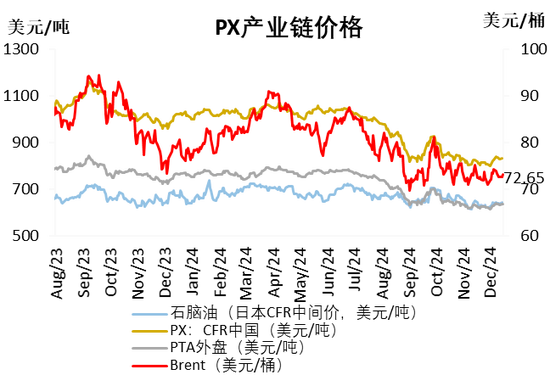

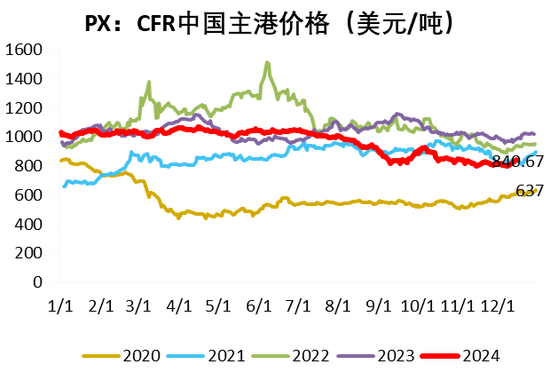

PX市场:整体观点中性。原油基本面良好,库存低位,但欧美对俄罗斯的制裁导致俄油供应减少,油价震荡偏强。PX短流程利润回落,装置重启导致供应增加,下游PTA需求稳定,预计PX价格在成本支撑下维持震荡。成本端受原油影响偏强,但需求淡季来临,累库风险增加;供应端偏空,装置负荷增加;需求端中性,PTA产量稳定。供需平衡方面,PX供应增加,需求稳定,基本面边际宽松。

PTA市场:整体观点偏弱。PX价格震荡,PTA加工费维持在300元/吨附近,前期供应压力有所缓解。聚酯开工好于预期,但淡季临近,下游备货补库增加,PTA价格反弹乏力。成本端中性,PX价格震荡;供应端偏多,PTA负荷变化不大;需求端偏空,下游需求季节性走弱。供需平衡方面,PTA供应稳定,聚酯负荷下降,累库压力较大。

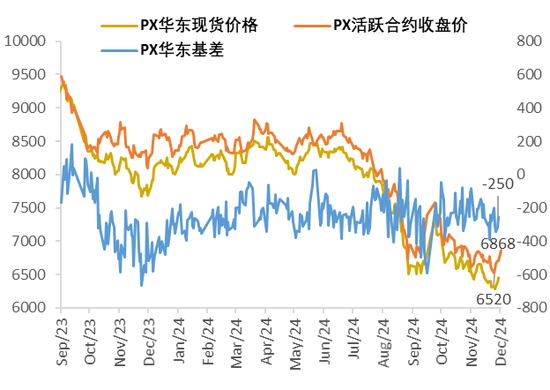

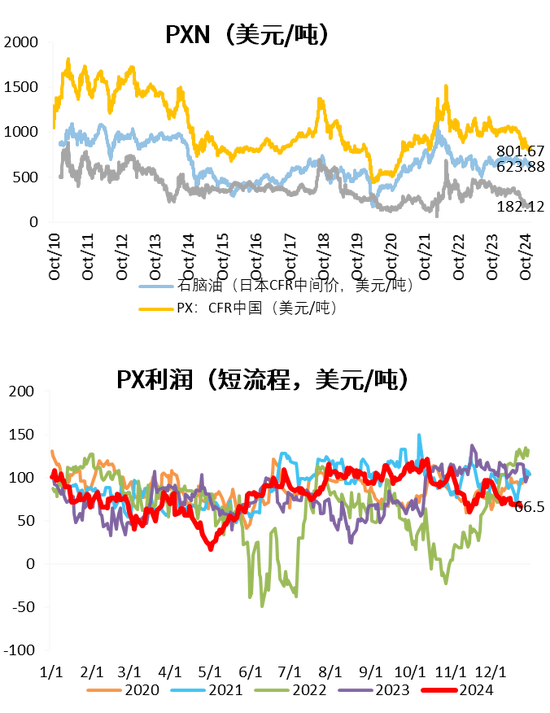

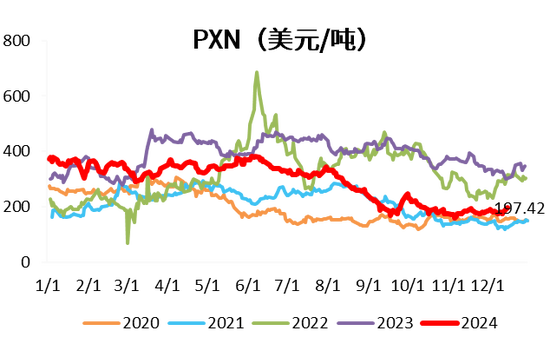

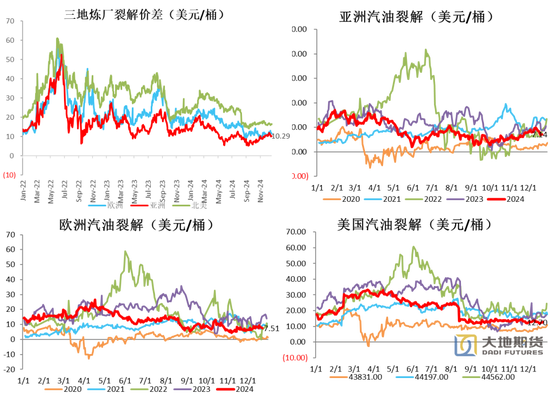

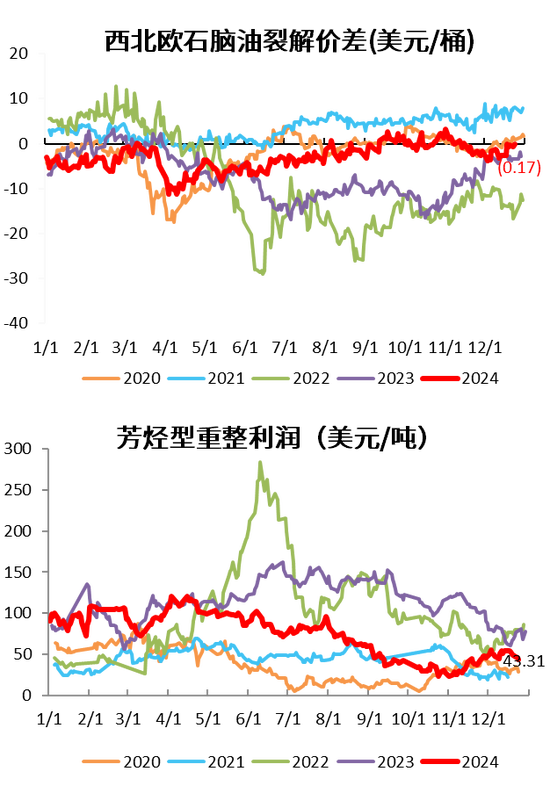

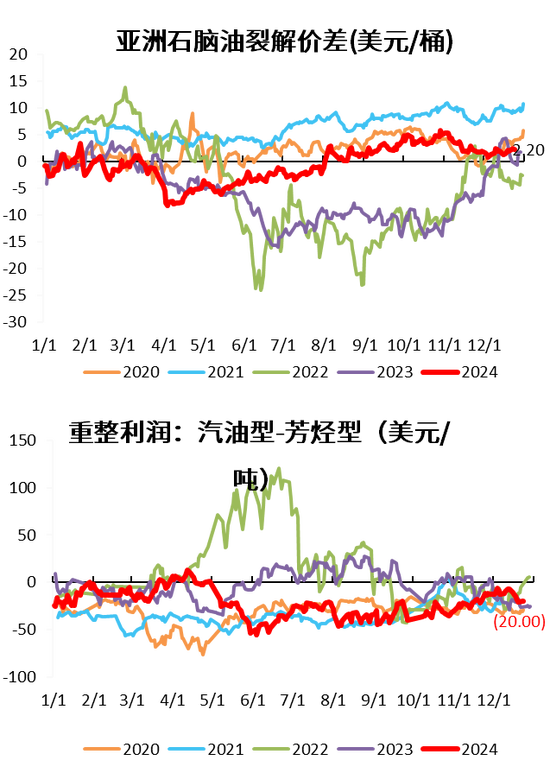

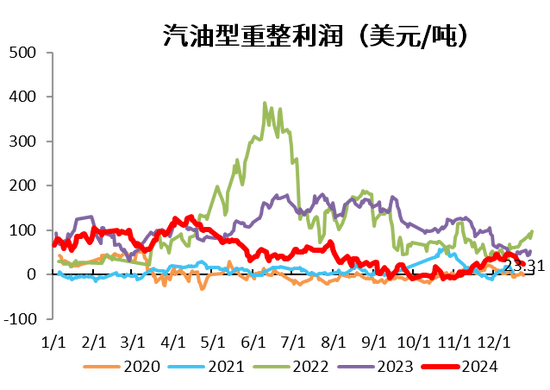

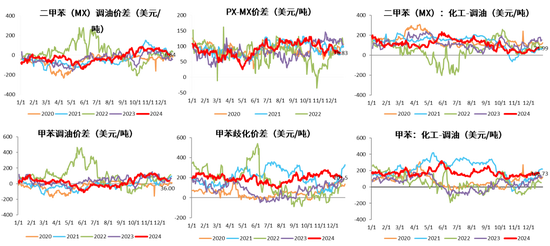

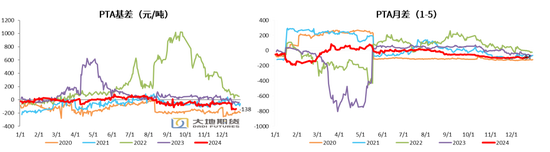

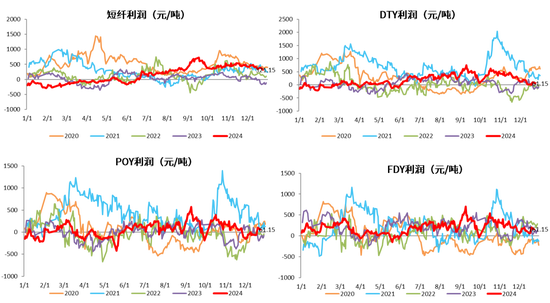

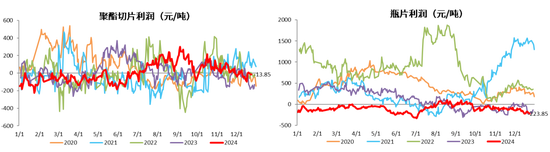

价格及价差:PX期货价格回升,基差震荡偏弱;短流程利润下滑,PXN小幅回升;亚洲炼厂裂解价差走弱;石脑油裂解价差低位持稳;二甲苯异构化利润弱势下行,甲苯歧化利润表现尚可;PTA期货价格小幅回落,基差震荡走强;PTA现货加工费回落;短纤利润回落,长丝利润改善;聚酯切片利润改善,瓶片利润继续走弱。

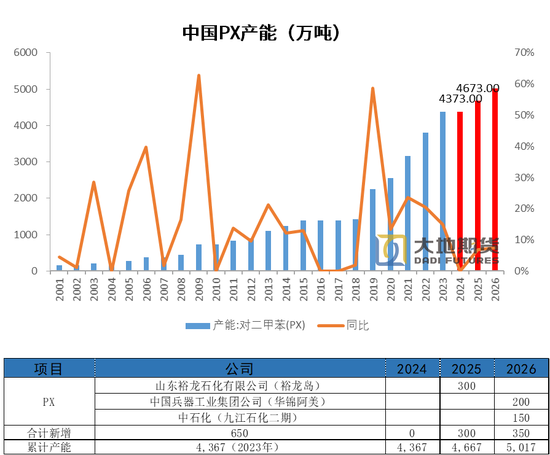

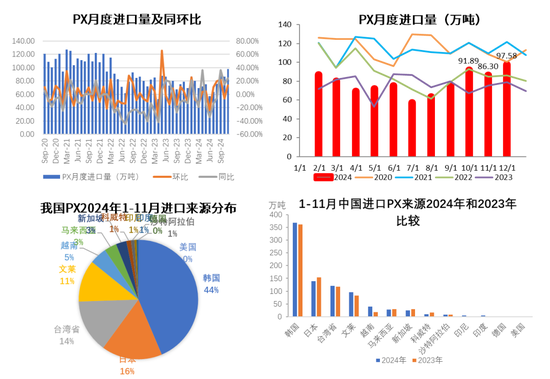

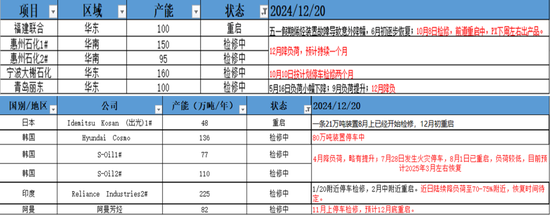

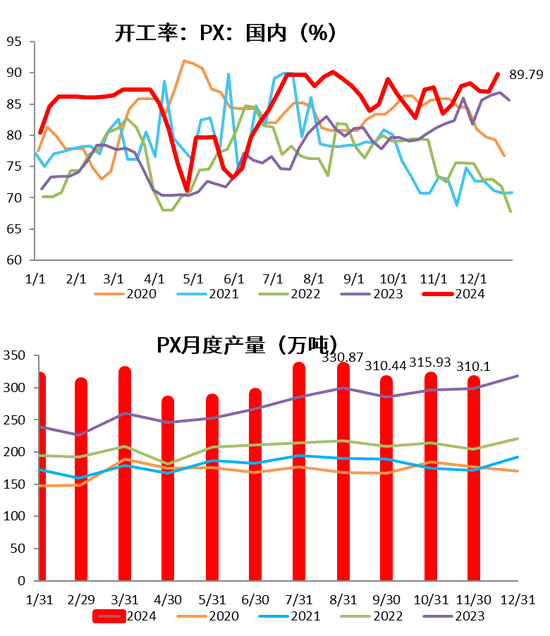

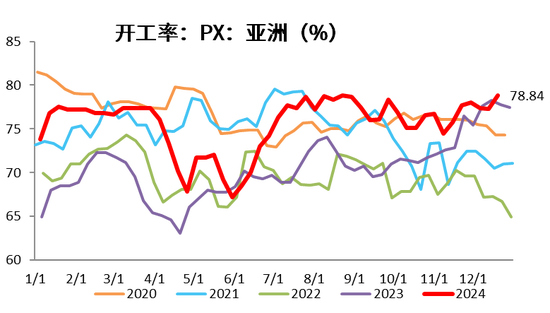

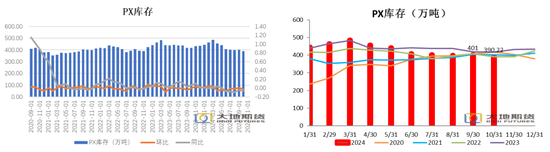

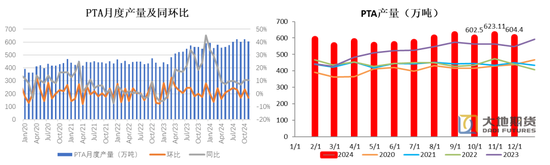

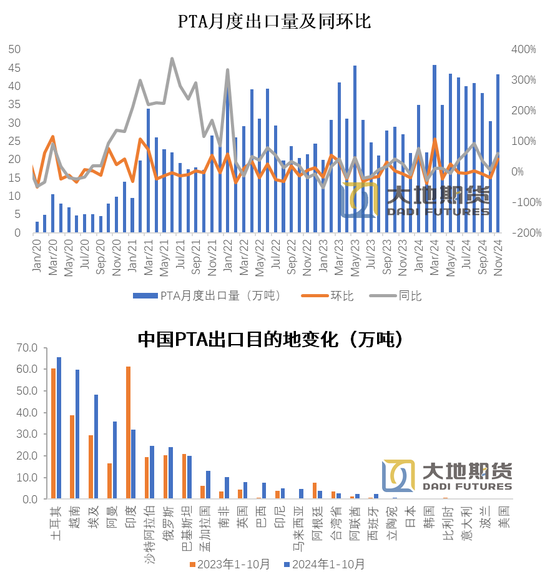

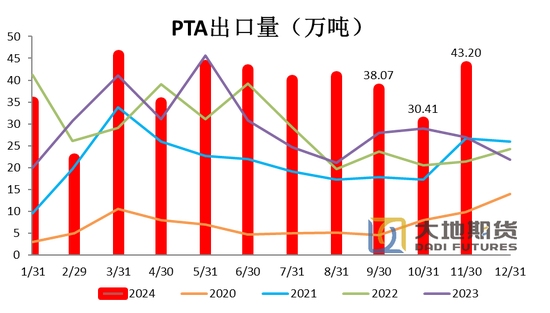

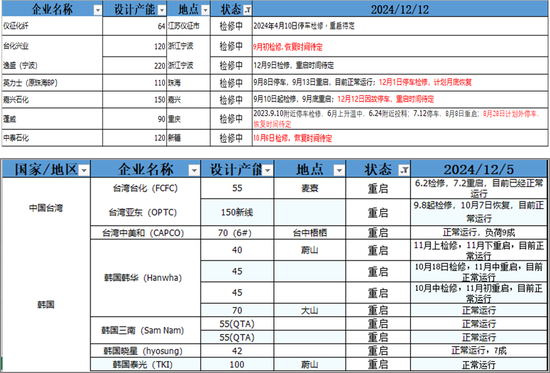

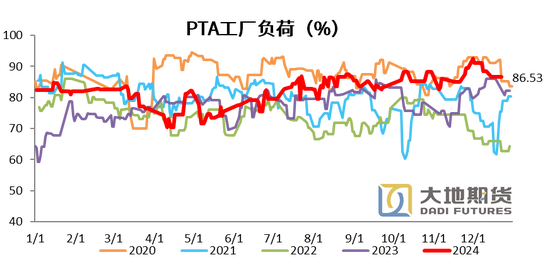

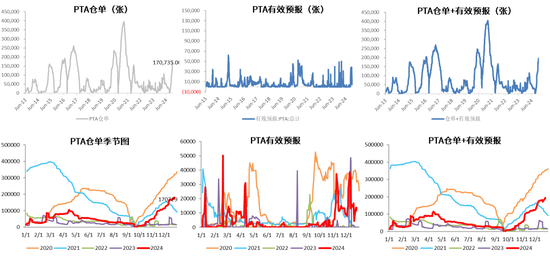

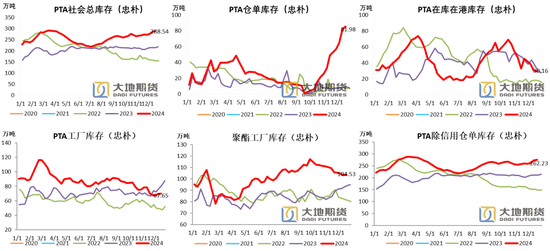

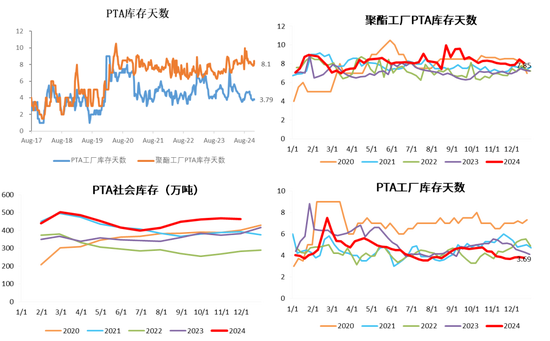

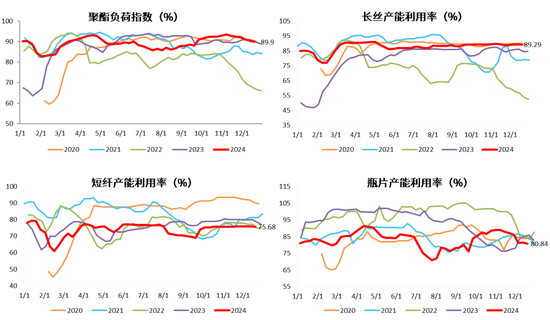

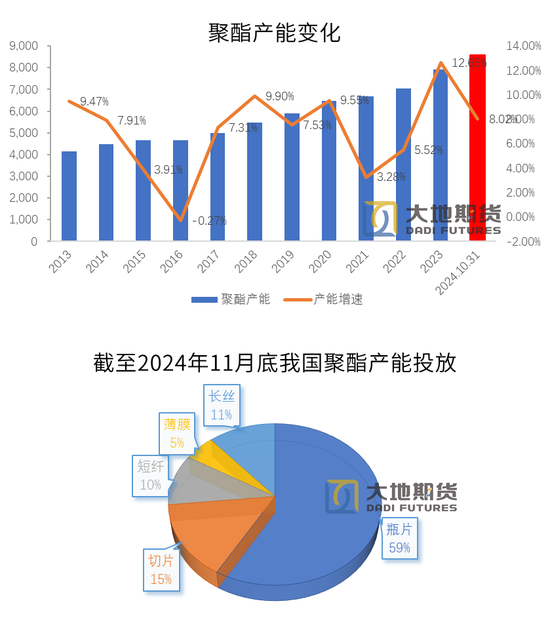

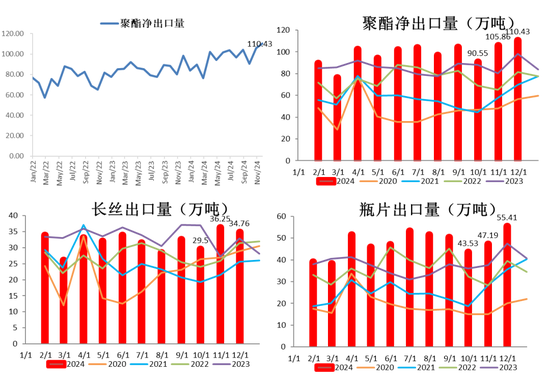

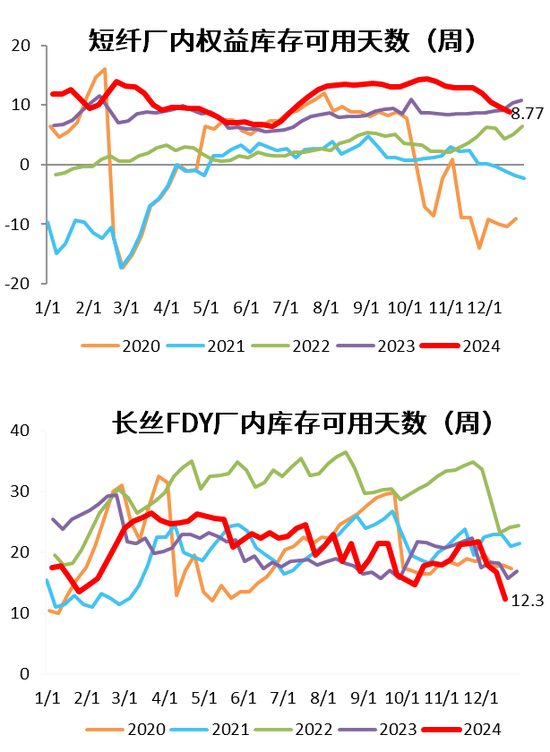

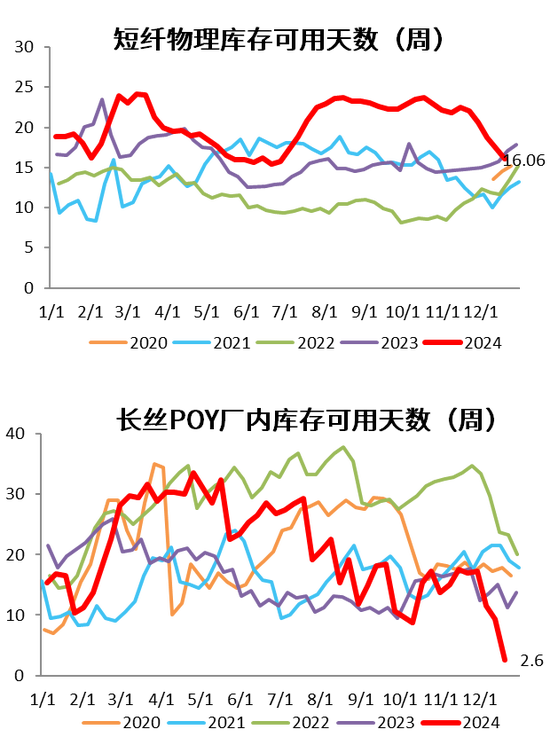

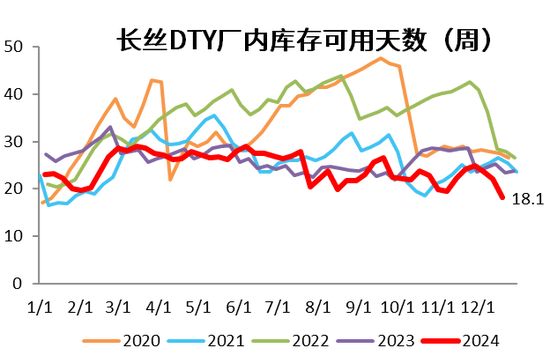

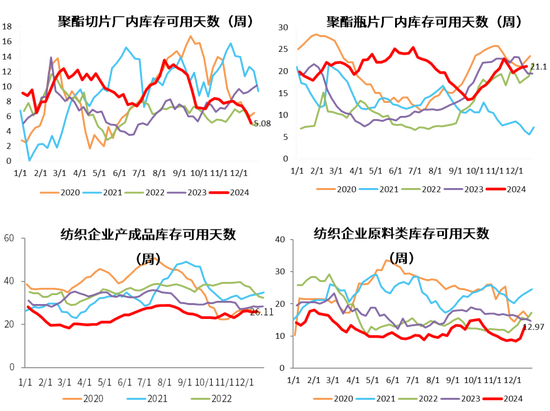

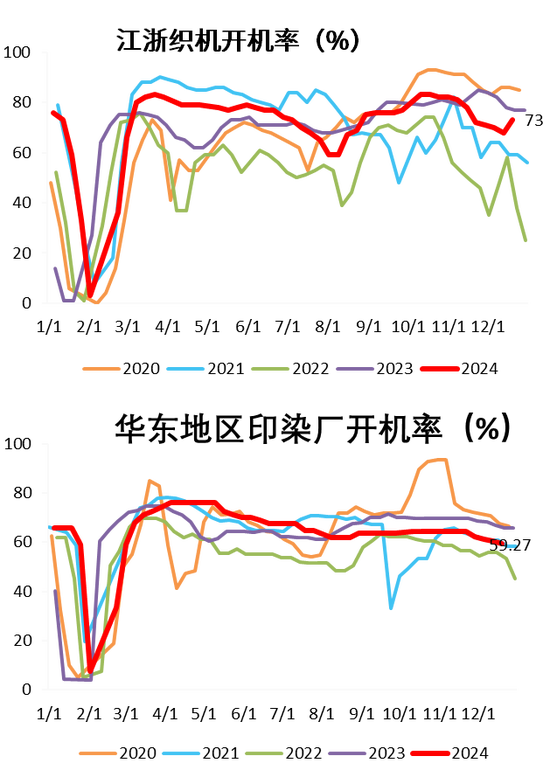

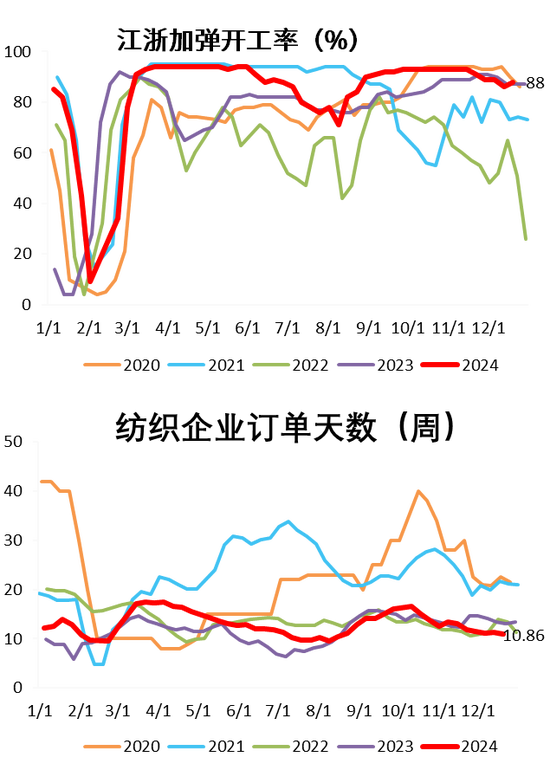

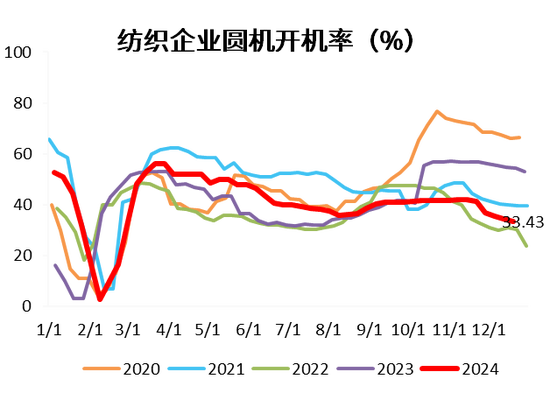

供需库存:亚洲PX投产量偏低,中国产能投放存在不确定性;对二甲苯进口环比大幅增加;亚洲PX装置负荷提升,国内外装置均有重启;10月份PX库存下降;PTA 11月月度产量环比下降,同比增加;PTA 11月出口环比大增;PTA投产情况,新增产能投放,但增速放缓;PTA负荷变化不大;PTA仓单和社会库存继续增加;聚酯负荷继续小幅回落;聚酯产能增速下滑;聚酯净出口量环比增加,瓶片出口维持高增速;长丝、短纤和切片库存下降,瓶片库存增加;因担忧原料降负,纺织品原料备货意愿增加;终端开机增加。

供需平衡表:PX供需边际转宽松;PTA装置检修增加,但累库预期不改;PX+PTA总库存未来一季度累库压力较大。

宏观数据:10月终端纺织服装出口交货累计同比上行;10月软饮料和食用油产量环比下降,但同比增加。

相关文章

-

2024非遗春节:AI赋能传统文化,玩转新年新体验详细阅读

2024年,春节首次被列入联合国教科文组织人类非物质文化遗产代表作名录,意义非凡。中国移动咪咕抓住这一契机,推出“非遗贺新春·AI中国年”活动,以科技...

2025-01-10 19

- 详细阅读

- 详细阅读

- 详细阅读

-

猪价持续下跌:供需失衡下的市场博弈与未来走势详细阅读

今日全国生猪市场延续跌势,多省份跌幅达0.4元/公斤,局部地区甚至超过0.5元/公斤。这种持续下跌的态势,反映出当前生猪市场供需关系的紧张局面。 供...

2025-01-09 24

- 详细阅读

- 详细阅读

- 详细阅读

发表评论